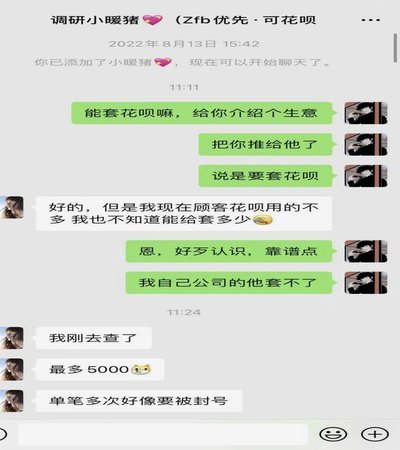

用户为何热衷于探索白条现金套现的灰色地带?

深入剖析在贴吧搜索“白条怎么套出来现金”这类话题背后的心理动机,可以发现这不仅是一个简单的资金流动性需求,更折射出用户在面对即时消费压力时的财务焦虑。贴吧作为一个去中心化的信息汇聚地,充斥着大量碎片化、非正式的“经验分享”,这种信息不对称为投机行为提供了天然的温床。用户试图通过寻找规则的边界漏洞,将预支的信用额度转化为即时可用的现金流,这种对“金融捷径”的病态追求,正是许多后续金融陷阱得以存在的底层逻辑。

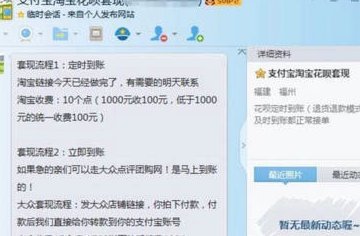

拆解那些在贴吧流传的所谓“技术手段”,其核心逻辑往往围绕着“虚假交易闭环”展开,例如通过伪造电商订单或利用第三方支付中转进行资金洗白。然而,这种行为本质上是在试图挑战蚂蚁集团极其严密的实时风控算法。现代支付系统的反欺诈模型早已实现了从交易特征、设备指纹到资金链路关联的深度监测。当交易行为呈现出明显的非消费性特征,且资金流向呈现出异常的“回流”轨迹时,算法会迅速识别出这种违规模式,导致所谓的“操作路径”在瞬间失效,甚至直接引发资金链路的断裂。

贴吧这类社交平台的隐患,在于“信息差”极易被异化为诈骗的工具。在搜索相关话题时,经常会遇到自称“有专业渠道”或“有熟人资源”的中间人。这些人精准地利用了用户急于变现的心理,设计出极其隐蔽的骗局,例如要求“先交手续费”、“预付保证金”或“配合进行身份验证”。这类骗局的杀伤力在于它并不直接盗取资金,而是通过构建一种“掌握核心技术”的幻觉,完成对用户信任的收割。对于寻找答案的用户而言,这种所谓的“现金获取途径”,往往是一个看似有路可循、实则深不见底的资金黑洞。

必须意识到,任何试图绕过正规路径的行为,最终都会面临系统性的风险反噬。从技术层面看,一旦用户的支付行为触碰了风控红线,最直接的后果便是支付账户的权限受限甚至永久封禁。这不仅意味着白条额度的丧失,更意味着整个支付宝生态信用体系的崩塌,甚至可能通过关联数据影响到用户的银行信用评价。此外,这种非正规的资金流转路径往往伴随着极高的费率损耗与极高的资金损失风险,用户在看似“成功套现”的幻觉背后,实际上是在进行一场信用资产与真实资金的双重减损。

从专业的金融管理视角来看,任何试图通过破坏金融规则、利用社区非正式渠道来获取“廉价现金”的行为,本质上都是一种高风险且低收益的博弈。在数字金融时代,算法的监管能力正以前所未有的速度进化,试图寻找规则漏洞的行为,最终往往会演变成一场代价沉重的自我惩罚。真正的财务安全与流动性管理,应当建立在对信用额度的理性使用以及对金融风险的深度认知之上,而非寄

相关文章

得物分期付款全攻略:让你的潮流消费更智慧

近年来,分期付款模式因其灵活性和便利性受到了消费者的青睐,尤其在潮流消费领域,得物(ZhiPin)作为国内知名的潮流电商,推出了“佳物分期”服务。这一服务不仅满足了消费者的购买需求,还增加了消费的选择...

得物钱包余额提现

得物钱包余额提现功能的推出,本质是平台对用户资金流动性需求的精准回应。在潮流电商领域,用户往往面临高频次、小金额的交易特征,传统支付方式难以满足即时提现的诉求。得物通过构建独立的余额提现通道,将用户在...

拿去花取现多久?套现风险大

拿去花是一款提供信用额度服务的金融产品,它的主要功能之一是让用户能够将账户中的虚拟额度转换为现金使用。但是,“套现”这个词通常意味着通过非正规途径获取资金,这与取现的过程有所不同,并且在法律和道德层面...

套现花呗:虚拟交易下的金融新现象

套现花呗是通过虚构交易或技术手段,将花呗额度转化为现金的行为。这种操作通常借助第三方平台或虚拟账户,利用多账号分拆消费记录,规避平台风控机制。其出现与消费习惯演变、金融监管放松密切相关,尤其是在移动支...

花呗套现背后的真相

“套现花呗”现象,不仅仅是近期才出现的金融网络挑战,而是金融科技发展和用户行为模式演变下必然产生的衍生物。要理解这一现象的出现,不能简单地将其归咎于平台的漏洞或少数用户的恶意行为,而需要从更深层次的系...