白条取现额度为何减少?

从信用透支到额度收缩,这不是孤立的系统故障,而是一套高度复杂、持续运行的金融风控模型在进行一次一次性的、实时的参数校准。当我们感知到“白条取现额度怎么降了”时,我们观察到的只是表面的波动结果,而其深层驱动力往往源于发行机构对整体风险暴露的重新评估。信用产品的额度并非固定资产,它本质上是一份基于用户行为数据的风险信用报告。一旦该模型捕获到用户行为模式的任何偏差——比如交易频率的突然异常升高、跨地域或跨品类的资金流动结构变化,或者短期内出现多次高额度请求的“峰值行为”——系统不会选择简单地增加额度来满足需求,而是通过主动下调取现权限作为一种审慎的防御性机制。这反映出机构侧对用户行为的监控粒度正在空前精细化,任何偏离历史稳定轨道的迹象,都会被解读为潜在的信用风险信号。

这种额度下降的背后,更重要的是宏观经济环境和监管风向的共振影响。白条这类非银行金融产品,其信用透支的稳定性极度依赖于宏观金融环境的平稳性和可预测性。当整个市场面临不确定性增强,或者金融监管政策开始收紧对虚拟信贷的审核力度时,所有提供此类信贷服务的平台,其风控模型都会被要求提高敏感度。这迫使他们必须在风险控制和用户体验之间找到一个更具韧性的平衡点。在这种“收紧环境”下,模型不会盲目放宽额度,反而会执行更保守的策略,通过降低可用额度来限制潜在的坏账风险敞口。这本质上是一场由外部宏观环境驱动的、系统性的风险对冲行为。

我们不能脱离用户自身的交易习惯变化来理解额度的波动。信用额度是建立在用户“可信度”这个动态参数之上的。如果用户在一段时间内习惯性地执行高风险、低周转率,或者涉及资金链条不透明的交易,模型的学习机制就会自动降低其对用户支付稳定性和还款意愿的信任权重。例如,如果用户频繁使用取现功能进行非核心消费,而非周转回笼的资金管理,系统可能会将其识别为“消费型信贷过度依赖”,从而主动限制其取现额度。因此,要理解额度下降,必须将其视为一次“信用画像的重校准”,它衡量的是用户在当前特定财务生态体系下,可被系统接受的风险边界。

面对这种系统性的额度缩减,用户需要转变的绝不仅是取现的技巧,更是其金融行为的底层逻辑。解决之道在于重建和巩固模型对用户角色的认知。这意味着用户必须有意识地将信贷产品的使用重心,从“即时满足的额度最大化”,转移到“高效率的资金周转管理”上。通过规律化、低调化、高周转率地进行日常小额度周转交易,让系统捕捉到稳定的交易周期和可预测的资金回笼路径。这实际上是在主动向平台提交新的、积极的信用数据流,帮助发行机构重新锚定并抬升“信用可信度”这一核心参数,从而使原本收缩的额度边界重新被拓宽。

相关文章

得物分期付款全攻略:让你的潮流消费更智慧

近年来,分期付款模式因其灵活性和便利性受到了消费者的青睐,尤其在潮流消费领域,得物(ZhiPin)作为国内知名的潮流电商,推出了“佳物分期”服务。这一服务不仅满足了消费者的购买需求,还增加了消费的选择...

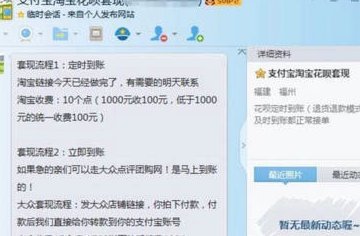

用户为何热衷于探索白条现金套现的灰色地带?

深入剖析在贴吧搜索“白条怎么套出来现金”这类话题背后的心理动机,可以发现这不仅是一个简单的资金流动性需求,更折射出用户在面对即时消费压力时的财务焦虑。贴吧作为一个去中心化的信息汇聚地,充斥着大量碎片化...

投资套现时间揭秘:风险与策略

“拿去花取现”这一说法,在投资领域并非新鲜概念,它本质上是探讨投资回报速度与投资方式之间的关系。这个概念的核心在于,投资回报的速度和回报的真实价值之间存在着天然的拉锯。简单地“拿去花”意味着追求短期高...

得物钱包余额提现

得物钱包余额提现功能的推出,本质是平台对用户资金流动性需求的精准回应。在潮流电商领域,用户往往面临高频次、小金额的交易特征,传统支付方式难以满足即时提现的诉求。得物通过构建独立的余额提现通道,将用户在...

套现花呗:虚拟交易下的金融新现象

套现花呗是通过虚构交易或技术手段,将花呗额度转化为现金的行为。这种操作通常借助第三方平台或虚拟账户,利用多账号分拆消费记录,规避平台风控机制。其出现与消费习惯演变、金融监管放松密切相关,尤其是在移动支...

花呗套现背后的真相

“套现花呗”现象,不仅仅是近期才出现的金融网络挑战,而是金融科技发展和用户行为模式演变下必然产生的衍生物。要理解这一现象的出现,不能简单地将其归咎于平台的漏洞或少数用户的恶意行为,而需要从更深层次的系...